|

Etudes sur

le Conseil

10 Sept 2003 Rapport FEACO 2002 Le Conseil européen est entré en

récession

Selon

le Rapport de la FEACO qui vient

d’être publié l’activité conseil en Europe serait

entrée en récession en 2002. Très forte pour

certains pays comme la Belgique elle ne toucherait pas les pays si l’on

en juge par l’éclatante santé de la Grèce. La

France avec une récession faible ferait presque mieux que

l’Europe et ses -2% en moyenne. Le Président de la FEACO

Rémi Ridley évoque une reprise possible en 2004 et parie

sur l’élargissement de l’Europe pour la relance. Les cabinets

français y sont-ils prêts ?

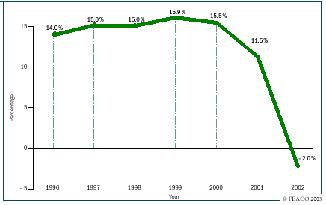

Le Conseil a longtemps « sur-performé » Lors du Congrès annuel de la FEACO en mai dernier à Lubliana (Slovénie) de nombreux intervenants, dont un américain, avaient fait état de travaux d’études concernant les marchés du conseil lesquels montraient tous que le conseil était « surévalué » et avait longtemps « surperformé » le reste de l’économie. Aussi, même si ce secteur pouvait présenter des temps de réaction très courts et une valeur ajoutée sans commune mesure avec celle du secteur productif, une forme de « rattrapage » devait nécessairement se faire de temps à autre entre l’économie et ce « surperformeur ». De toutes évidences on y est !... Même s’il est difficile d’évaluer la pertinence de ces travaux et d’en qualifier la force de prédiction, les stratèges, et ils sont nombreux dans les sociétés de conseil, apprécieront qu’il était somme toute possible d’imaginer un ralentissement de l’activité conseil dés 2000. C’est en tout cas ce qui apparaît clairement sur les courbes de CA et de variation du CA entre 1994 et 2002 consolidée par la FEACO dans son rapport 2002. Ainsi le secteur serait passé de 11 Milliards d’Euros en 1994 à 47,5 Md Euros en 2001 avant de reculer à 46,5 en 2002. Ce quadruplement en 7 ans est en soit une remarquable performance mais elle s’achève !... Si l’examen de la courbe de CA européen ne donne « à l’œil » que peu d’indications de tendances sa dérivée est on ne peut plus claire : + 14% de croissance en 1996 s’améliorant lentement vers un maximum de + 15,9% en 1999. Ensuite .... la chute : d’abord lente en 2000 avec + 15 %, puis plus rapide en 2001 avec + 11,5% et d’un seul coup récessive en 2002 avec -2%. Une Europe du Conseil puissante Si la récession est bel et bien là elle ne doit pas empêcher d’observer que le Conseil est devenu en Europe un acteur économique majeur. Ainsi, au delà de la valeur ajoutée qu’il apporte aux entreprises, le Conseil génère pour lui même un CA important, voisin de 0,42 % du PIB européen pour 2002 avec un leader, le Royaume Uni, qui avec ses 13 Milliards d’Euros atteint 1% de son PIB !.. Le Conseil peut donc être considéré comme un secteur émergeant des économies modernes. A noter que le léger recul du CA européen à 46,5 Milliards d’Euros pour 2002 s’accompagne d’une stagnation du nombre de consultants employés. Il était de 300 000 en 2001 et reste le même pour 2002, la FEACO observant que cette constance rende toutefois assez peu compte des drastiques réductions d’effectifs qui ont pu avoir lieu dans certaines firmes dont quelques leaders du secteur. Quoi qu’il en soit il permet d’établir un CA per capita pour ce début de décennie de 0,15 Millions d’Euros, soit encore le chiffre de 1, 015 MF proche du mythique « Millions de Francs ». Les secteurs d’activité principaux restent : Le bancaire 13,6%, le public 10,2%, les communications et média 9,3% l’énergie et ressources naturelles 9,2%, la grande distribution et ventes de détail 8,6%, la chimie 8,3%, les assurances 8,2% l’automobile 5,4%, les transports 4,2% l’aérospatial et défense 4,2% et les biens de consommation 4,1% pour ne citer que les plus importants.... A noter un chute importante du secteur bancaire qui bien que leader passe de 8,3 Md Euros à 6,3 en 2002 ainsi que celui des communications et média (dont les télécoms) qui passent de 13,6% du marché à 9,3%. Un paysage et des pratiques en évolution rapide Les évolutions, tant des marchés que des pratiques sont assez générales à l’ensemble de l’Europe même si bien sûr certaines spécificités apparaissent. Il en est ainsi de la ventilation des activités et du phénomène de concentration du secteur. S’agissant de la ventilation on peut dire entre 2000 et 2002 « toutes spécialités confondues » que l’informatique baisse de 40,2% de l’activité totale à 28,5% ; la stratégie de 26,4,% à 19,9% alors que le management opérationnel grimpe de 20,4% à 28,2% ; les ressources humaines de 5,4% à 10,7% et l’outsourcing de 7,4% à 12,7%. Pour ce qui est de la concentration le phénomène peut être d écrit de la manière suivante : alors qu’en 1999 les 20 premières firmes représentaient 47,5% de l’activité elles comptent aujourd’hui pour 53%, les petites structures passant dans le même temps de 10,3% à 8,7%. Observons toutefois que les petites firmes restantes affichent une légère croissance de + 0,2% alors que les 20 premiers cabinets passent de + 22,8% de croissance en 2000 à -2,2 % en 2002. Le paysage qui se dessine ainsi comprend donc des petites structures en croissance, des petites structures capturées et des regroupements en haut de l’échelle. A titre d’exemple en Allemagne l’américain KPMG Inc. a racheté KPMG AG et l’a transformé en BearingPoint GmbH ; IBM Global Services a capturé la branche conseil de PricewaterhouseCoopers ; Deloitte Business Consulting a pris le contrôle d’Arthur Andersen Business Consulting et renommé le tout Braxton ; Detecon a acquis Diebold Deutschland qui est devenu Detecon International GmbH ; Syseca Gmbh est devenu Thales Information Systems GmbH et Heide AG s’est divisé en Inconso AG et Intesio AG... Mais au côté de cette consolidation est observée une mode des changements de nom. Ces derniers traduisent le souhait d’indiquer clairement au client le passage d’un conseil orienté IT à un conseil plus orienté process avec résultats rapides et mesurables. En Allemagne les mots Innovation ou Technologies qui étaient associés aux raisons sociales disparaissent largement au profit de mots tels que Solutions ou encore Résultats. Globalement sur l’ensemble de l’Europe les évolutions les plus notables sont les suivantes : - Un recul de l’informatique et de la stratégie - Une augmentation ou stagnation du nombre de cabinets - Une consolidation en haut de l’échelle - Une surcapacité et réduction des prix - Des projets de plus en plus petits - Le report des grands projets - La demande pour une supervision de bout en bout - Des missions orientées résultats - Des résultats mesurables rapidement - Une demande de transparence sur les services - Le développement de compétences vers le secteur public - La nécessité de renforcer le Branding De manière générale la priorité est donnée dans l’ensemble de l’Europe aux projets dont le coût sera amorti dans des délais très courts. A noter que de nombreuses entreprises par ailleurs font de plus en plus appel à leurs effectifs surnuméraires pour réaliser des missions de conseil interne, lorsque ce n’est pas comme en Suisse où la fonction serait de plus en plus internalisée. A noter enfin que si l’exportation de conseil est un moyen de développer de l’activité, aucune donnée consolidée n’est actuellement disponible sur ce point, notamment parce que les grandes structures ne fournissent pas l’information nécessaire et que celle-ci n’est pas facilement mesurable dans des structures en réseau. Des situations variables d’un pays à l’autre Dans sa partie finale le Rapport de la FEACO donne pays par pays une appréciation qualitative des situations nationales et leurs tendances pour l’avenir. Nous renvoyons le lecteur vers ce rapport (disponible au près de la FEACO comme ceux des années précédentes) afin qu’il puisse en apprécier la pertinence dans l’intégralité des synthèses et des nombreuses données qu’il propose. Sur la base de ce rapport FEACO 2002 nous avons sélectionné 6 pays et régions qui traditionnellement intéressent les cabinets français ou sont susceptibles de les intéresser dans un proche avenir : Pays Francophones, Ténors et Pays émergeants. Les appréciations que nous en tirons s’appuient sur le rapport de la FEACO mais pas seulement. Elles traduisent le point de vue de la rédaction de ConsultingCity à l’issue des colloques organisés par la FEACO à Lubliana en mai et par le Syntec Conseil en Management en Juin dernier. Un colloque FEACO concerné par le difficile mix entre la globalisation et la localisation des sociétés de conseil, sujet déterminant avec l’élargissement de l’Europe et le développement économique à l’Est et dans les Balkans. Dans l’introduction du rapport FEACO 2002 Remi Redley suggère que : « l’on peut s’attendre à ce que l’activité conseil européenne reprenne de nouveau en 2004, au plus tôt, notamment grâce à l’élargissement européen. De nombreuses sociétés d’Etat devront être privatisées et transformées en compagnies profitables. Et là, l’expertise des consultants sera nécessaire ». On peut se demander en retour si les cabinets français se sont suffisamment bien préparés à cet événement et sont suffisamment bien implantés dans les pays de cette Europe « élargie » ou dans les pays « porte-avions » d’où opèrent traditionnellement les consultants. Il en va pourtant de grosses missions, solvabilisées par les nombreux programmes communautaires et autres. Or, force est de constater que lors du congrès de la FEACO à Lubliana en mai dernier, où la France était représentée par le Syntec Conseil en Management, sur les 150 participants seul un cabinet français avait fait le déplacement... Bertrand Villeret Le Point de vue de la rédaction sur quelques pays européens à partir des chiffres et appréciations qualitatives de la FEACO : Belgique : - 18% La tendance récessive de la Belgique est finalement très caractéristiques de celle de l’Europe toute entière et représente d’une certaine manière un amplification de la situation de la France : Récession économique, surcapacité du conseil et fort recul de l’e-business entraînent une nette récession du conseil en informatique et du conseil en stratégie. Idem pour la formation et le CRM. La demande en ERP y reste malgré tout soutenue comme celle de l’intégration de systèmes et la sécurité informatique. Crise oblige, le conseil dans la grande distribution, le commerce de détail et les biens de consommation forme le secteur le plus touché, tout comme le conseil bancaire. Pour l’avenir on s’attend à un recul dans l’automobile, une demande accrue du secteur public et une reprise dans les technologies de l’information Avec une concurrence sur les prix farouche, un nombre de cabinets stabilisé, des missions de plus en plus courtes pour des cycles de vente de plus en plus longs ainsi qu’une forte demande concernant la valeur ajoutée et la capacité à délivrer, la situation belge caractérise bien ce début de décennie ... Et les Missions de réduction des coûts y sont bien évidemment de retour. La Suisse : - 17% Si l’on nous avait dit dans les années 90 que le conseil en management suisse dix ans plus tard serait en récession, personne n’y aurait cru. C’est pourtant le cas ! Et ce centre naturel de l’Europe, qui ne se veut toujours pas communautaire, donne quelques signes de perte de vitesse, révélés par la retentissante disparition de SwissAir, pourtant acquise au développement durable... Toutefois, la demande en conseil reste forte en Suisse malgré la mise en place plus qu’ailleurs du conseil interne par les grandes entreprises. La demande de fait s’y réoriente vers de nouveaux besoins : la gouvernance d’entreprise, les services de contrôle stratégique... La fragmentation de la chaîne de création de la valeur y rend nécessaire l’apparition de services tels que le SCM (Supply Chain Management), l’externalisation ou encore le conseil en systèmes d’information. Traditionnellement porteurs, le secteur financier, celui des télécoms et l’informatique sont devenus plus sélectifs dans leurs achats de conseil. L’énergie, la santé le commerce et les secteurs récemment privatisés devraient dans l’avenir être générateurs de missions. Ainsi la Suisse pourrait bien préfigurer les marchés du conseil de demain : plus internalisés pour ce qui est des interventions classiques, plus spécifiques et à « valeur ajoutée démontrée » pour ce qui est confié avec parcimonie et circonspection aux cabinets extérieurs. Comme quoi fidèle à sa rigueur horlogère la Suisse aurait bien toujours un temps d’avance. L’Allemagne : - 4,5 % L’Allemagne est depuis toujours le n° 2 du conseil en Europe. Avec 13 Milliards d’Euros en 2002 juste derrière le Royaume Uni et ses 13,6 Millirads d’Euros, la régression germanique matérialise les difficultés économiques qui outre Rhin laissent entrevoir le spectre de la désindustrialisation. La FEACO sitgmatise dans son rapport les effets de l’absence de réformes structurelles (finances, secteur public, santé ) comme déterminant du ralentissement économique mais table aussi sur une reprise du conseil grâce à la mise en place de réformes accélérées (retraites etc). Les élections y ont plus qu’ailleurs un impact sur le business... Mais dans quel sens ? Les télécoms sont certainement outre Rhin le secteur le plus touché en raison du coût des licences UMTS. L’amélioration pourrait venir du conseil en Systèmes d’informations et en sécurité informatique appliqué aux PME, fort nombreuses dans ce pays d’ingénierie. Avec un marché mature (plus que double du marché français) le conseil allemand pourrait être tenté pour se relancer par l’export et capturer sa croissance future à l’Est et dans les Balkans. Sa position géographique et culturelle le lui permet. La France : - 1% (selon la FEACO et ~ -4% selon le Syntec Conseil en Management) Loin d’être épargnée la France accuse une récession qui est assez générale, même si le secteur du conseil en informatique est plus particulièrement touché. Alors que rien de va plus dans l’hexagone, notamment à cause de réformes structurelles toujours reportées, une reprise est possible grâce à la demande provenant du secteur public (à la fois central et local), de l’Union Européenne et de l’industrie. Une fois n’est pas coutume, le secteur Banque - Assurances est cependant en ralentissement. Les projets qui deviennent de manière générale plus courts devraient faire appel à des consultants de plus en plus experts écartant un peu plus les juniors qui n’ont décidément plus les faveurs du client. Parmi les activités de nature à tirer la profession vers le haut on trouverait : les externalisations et le conseil financier, notamment celui concernant la mise en place des nouvelles normes IAS. Autrement dit on assisterait à un retour des grand classiques pour temps difficiles, avec cette fois-ci l’informatique en moins : secteurs en restructuration, réductions d’effectifs, normalisation, Etat ... que des classiques pour un pays qui manque décidément d’originalité dans sa façon de réinventer son conseil. Au delà de la classique « querelle de concurrence » avec le para-public et les services de l’Etat, ne trouve-t-on pas dans un certain conformisme culturel l’origine d’un marché qui reste deux fois plus petit que celui de l’Allemagne ou du Royaume Uni ? Demain les marchés seront aussi à l’Est et la France ne semble pas s’y préparer. A noter toutefois deux données positives: l’ingénierie française est fortement exportatrice et montre que ce pays doit pouvoir exporter son conseil. D’autre part la présence dans le tissus économique français de nombreux leaders à l’international (Lafarge, Bouygues, Michelin, Areva, Cap Gemini, EADS etc ... ) explique le maintien d’investissements étrangers importants dans l’hexagone malgré le déclin économique et contribue au développement d’une culture de conseil « conquérant » illustré par quelques groupes de conseil français tels que : CGE&Y, Altran Technologies, Schlumberger Sema ou encore Valoris. L’Europe de l’Est et les Balkans : - 0, 8 % L’Europe de l’Est dans son ensemble accuse une légère baisse d’activité qui résulte essentiellement du plongeon de la Pologne à -10%. Elle pourrait conduire à une reprise grâce à l’élargissement communautaire. A noter la Slovénie qui s’envole avec + 13% confirmant là sa bonne santé économique et sa réputation de Suisse des Balkans. Bulgarie 40 M Euros O% Hongrie 220 M Euros +1,5 % Pologne 235 M Euros - 10 % Slovénie 65 M Euros + 13% Le Royaume Uni + 1% Avec ses 13,5 Md d’Euros de recette conseil représentant 1% de son PIB, le Royaume Uni est incontestablement le leader européen du domaine. Alors que l’évolution de l’activité est restée positive les grands groupes de conseil anglo-saxons ont été confrontés aux « surcapacités et redondances ». Bien que la consolidation du domaine ait été forte au sommet les « Niche Players » ont été plus actifs que jamais et les consultants expérimentés n’ont pas éprouvé de difficultés majeures. Le secteur public, les services externalisés et la distribution continuent à bien se porter. Si les deux premiers trimestres 2003 ont été marqués par une croissance de l’activité conseil, il est attendu une poursuite de la consolidation en haut du marché et les recrutements devraient restés limités de ce côté ci du Channel L’Espagne : + 3,2 % Si l’on tient compte des difficultés de l’économie latino américaine, l’Espagne, qui a établi outre Atlantique une activité importante, tire plutôt bien son épingle du jeu, affichant une croissance de son secteur conseil. Mais ce n’est qu’au prix d’une concentration drastique du secteur conseil avec disparition des petites structures, une forte compétition sur les prix génératrice de pression sur les marges et de réductions d’effectifs. Les projets mis en place par les entreprises sont récemment devenus plus courts avec un niveau d’expertise accrue. D’où un conseil plus expert, plus concret et une tendance au guichet unique. La situation de l’Amérique latine a eu un impact important sur les banques, les grandes entreprises, l’énergie et les télécoms entraînant des coupes budgétaires. Pour l’avenir l’Espagne s’attend à une forte demande dans l’administration publique, la banque, la santé, la défense, la distribution, l’énergie, les commodités et la pharmacochimie alors que devraient reculer les télécoms, les média, la chimie et le secteur des assurances. Le e-learning, la formation, la réduction des coûts, la sécurité informatique, le CRM, la business intelligence et la téléphonie sur IP devraient être générateurs de missions tandis que les ERP dans le secteur bancaire, la stratégie et le conseil en ressources humaines seraient en déclin. Avec 2,5 M Euro le marché du conseil espagnol conserve un potentiel de croissance important. La Grèce : + 19.5 Forme olympique pour le conseil en Grèce pourrait-on dire... Les jeux d’Athènes en 2004, le 3ème Programme Cadre Communautaire et les effets du Programme de la Société de l’Information y sont certainement pour quelque choses. En croissance la stratégie, contrairement au reste de l’Europe, et le management opérationnel. En baisse le conseil financier et le conseil en technologies de l’information principalement en raison de l’arrêt des projets « vache à lait » de type passage à l’an 2000, passage à l’Euro ... Idem pour le secteur des Banque-assurances en raison de l’effondrement des cours et un manque de liquidités sur les marchés. Les transports sont par contre boostés par les jeux. Tendance forte à la mise en place de missions à retours immédiats mettant en jeu des consultants plus expérimentés, n’hésitant pas à implémenter leurs bons conseils et dont la rémunération dépend du succès. Comme dans toute l’Europe la concentration est forte mais ici la tendance est au rachat par les « multinationales » du conseil qui prennent une part toujours plus grande du marché. S’agissant du secteur public où dénationalisations et réformes ont été très importantes, la forte implication des programmes européens détermine des rôle privilégiés pour les consultants. Ainsi les projets de management de programmes devraient faire place à des projets d’assistance technique et ce jusqu’en 2006. Pour l’avenir un effet positif sur le conseil en technologies de l’information est attendu grâce au Programme pour la Société de l’Information. Dans la même veine devrait se développer les services de management opérationnel, le Business Process Redesign, la planification stratégique le développement et l’externalisation. Dans cette économie en ébullition où tout est à moderniser les consultants ont une large palette d’action. Toutefois le niveau professionnel atteint est tel que le recrutement et la « chasse de têtes » devraient par contre se réduire. Le conseil auprès des transports, de l’énergie, des commodités et des ressources naturelles, de la santé, de la vente en gros et au détail, de le l’industrie alimentaire, du secteur public et des institutions européennes, devrait se développer alors que comme partout le secteur des communication et des assurances devrait décliner. A noter que les cabinets conseil grecs se plaignent de la concurrence des universités et des institutions qui réalisent des missions de conseil à bas prix. Le prochain congrès de la FEACO devrait se tenir en Grèce, une occasion à ne certainement pas manquer. Avec un marché très dynamique ce pays de culture et de commerce où le conseil ne représente encore que 0,12 % du PIB réserve bien des opportunités d’alliances. Bertrand Villeret Pour info : Le Rapport FEACO 2002 de 24 Pages contenant 7 tableaux, 14 figures comparatives concernant 12 pays Européens est disponible directement auprès de la FEACO à Bruxelles au prix de 75 Euros FEACO 3-5 Avenue des Arts B - 1210 Brussels Belgique Tel : 32 2 250 06 50 Fax : 32 2 250 06 51 e-mail : feaco@feaco.org Website : http://www.feaco.org Copyright Quantorg 2003

ConsultingNewsLine All rights reserved Reproduction interdite

|

|

Planetecologie.org |