Colloque

Congrès annuel de la FEACO à Budapest

7 Janvier 2007 Congrès annuel de la FEACO à Budapest

L'Envol du Conseil en

Europe

Les

fins d’années sont propices aux

congrès. Les consultants n’y échappent pas. Ils ont ainsi

«tenu

conseil» à Budapest sous l’égide de la

fédération européenne FEACO et y

ont fait le constat d’une reprise généralisée de

leur activité, annonciatrice de reprise économique mais

aussi de très

grands

changements à venir

Quelques chiffres pour l’illustrer: 61,6 milliards d’Euros ont été générés en conseil l’an dernier par les 500 000* consultants que compte l’Europe, soit une augmentation de 14%, à travers des missions réparties entre Conseil 55%, Externalisation 21% et Développement informatique 19%. Premier constat: le Royaume Uni avec près de 1% de son PIB généré par les consultants et une croissance de +26,6% reste "Le" grand pays du conseil. Deuxième constat: l’Allemagne avec 39% de part de marché (contre 28 pour le Royaume Uni), prend la tête du conseil européen, preuve à la fois de son volume économique et du dynamisme retrouvé de l’économie allemande - même si ce Leadership semble pouvoir être reconquis par un Royaume Uni qui affiche la plus forte croissance conseil de toute l'Europe.. Troisième constat: La France, qui avec 9,7% de part de marché et + 9 % de croissance confirme une 3ème place chèrement défendue et une reprise tant espérée, et ce, malgré qu’au pays de Descartes les 35 000 consultants qui y officient restent toutefois 2 fois moins nombreux à proportion qu’en Angleterre ou en Allemagne. Quatrième constat, et pas des moindres: l’arrivée d’une Espagne extrêmement vigoureuse, laquelle talonne désormais la France! Une Espagne dont le volume d'activité conseil devient comparable à celui de l’hexagone, 4,7% contre 9% et qui présente à la fois une bonne croissance de son PIB à +3,4% et un envol de son activité conseil avec +11,2%. Cinquième constat enfin: le remarquable développement du conseil en Europe de l’Est où l’on trouve une étoile montante, la Roumanie, laquelle pour son intégration à l’Union Européenne affiche +20% de croissance du conseil, la Hongrie ensuite, laquelle malgré ses soubresauts récents et un endettement public élevé affiche +11%, la Pologne enfin qui revient bien avec +10%... et une «Suisse des Balkans», la Slovénie, qui ne s’en laisse pas compter avec +9% loin devant une République Tchèque un peu en retrait avec +2,9%.

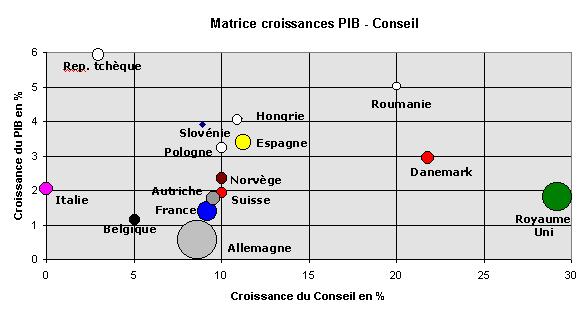

Croissance du PIB en fonction de la Croissance du Conseil: les surfaces affichées sont proportionnelles aux volumes d'activité conseil. Ainsi L'Allemagne apparaît comme le premier marché européen pour le conseil, le Royaume Uni présente la plus forte croissance du secteur conseil, alors que la République tchèque présente la plus forte croissance du PIB en 2005. Stars du moment, le Danemark, La Roumanie et l'Espagne présentent à la fois une bonne croissance du PIB et un fort développement du conseil, ce dernier synonyme d'accélération du changement. Il en va de même pour la Hongrie malgré les mouvements populaires récents, un endettement public élevé et une augmentation des charges sur les entreprises qui pourraient annoncer un ralentissement de son dynamisme. Copyright: B. Villeret 2006 pour ConsultingNewsLine. Sources statistiques: FEACO 2005 - 2006.

Nous constations il n'y a pas si longtemps (cf. Economie Matin) qu’un Conseil qui se développe c’est une économie qui redémarre. La corrélation entre la croissance des chiffres du conseil et du PIB va plutôt dans ce sens, même si en général le conseil «sur-performe» l’économie. Stars du moment le Danemark, la Roumanie et l'Espagne qui affichent à la fois de fortes croissances du PIB et un fort développement de l'activité conseil, cette dernière synonyme d’accélération du changement. Que dire dés lors de la remarquable croissance du conseil au Royaume Uni malgré une évolution relativement faible de son PIB? Elle traduirait une modernisation de ses services publics, la poursuite des externalisations, la globalisation du secteur bancaire, ainsi qu’une forte capacité à vendre son conseil, notamment financier en Asie - matérialisant ainsi un passage progressif vers une économie de services globalisés et anticipant un retour à de fortes croissances. Et que dire de la croissance du conseil outre-Rhin? Elle traduirait un retour en force de l’industrie allemande, même si celà ne se voit pas encore sur le PIB 2005 - une industrie allemande très bien implantée à l’Est et bien placée dans le domaine des équipements et des utilités comme l’énergie. Et la vigueur de l’Espagne? Elle traduirait un déploiement très rapide de ses entreprises en Europe, en Amérique latine et aux USA, dont le marché hispanophone est en plein développement, ainsi qu’une forte capacité pour le conseil hispanique à s’exporter (déjà 20% contre 7% pour la France). Et comment interpréter ce qui se passe dans cette Europe de l’Est qui renaît? Le renouveau du conseil y résulterait de plusieurs facteurs: la libéralisation des économies, l’entrée de nouveaux membres dans l’Union, l’effet des subsides communautaires... mais aussi et surtout la «délocalisation massive» de la production industrielle, comme on le voit dans l'automobile, ce dont profitent la Slovénie (Renault, PSA), la Roumanie (Dacia-Renault), la République tchèque (PSA - Toyota), la Slovaquie (PSA, Fiat, Volkswagen, Opel, Kia-Hyundai, Valeo, Faurecia, Siemens, Delphi), la Hongrie (Suzuki, Opel, Audi, Ford, Visteon) et la Pologne (Fiat, Volkswagen, Opel-Kia, Toyota, FSO, Valeo, Faurecia)... Si les inconvénients d'un tel mouvement sont bien réels, avec des effets sur l’emploi qui se font dés à présent sentir dans une France assoupie par les 35 heures, les avantages resteraient plus nombreux que les inconvénients: amélioration de la compétitivité des entreprises et création d’un grand marché d’équipements et de biens intermédiaires à l’Est, dans lequel la France doit pouvoir placer ses productions, même si elles restent encore insuffisamment présentes par rapport à leurs homologues allemandes. A titre d’exemple, ancien Empire Austro-hongrois oblige, c’est Siemens AG qui a empoché le marché de 138 Millions d’Euros du Tram' de Budapest au nez et à la barbe d’Alstom, pourtant 6,5% moins cher, et ce, aux dires du Budapest Business Journal, malgré les difficultés rencontrées par le «Combino» allemand à Amsterdam et à Düsseldorf. Ceci se traduirait aujourd’hui par quelques ennuis techniques sur le Tram' hongrois qui pourraient encore alourdir la note... On le voit, la qualité des productions françaises doit pouvoir s’imposer et les consultants y contribuer: lorsque l'on vend un équipement aujourd'hui on vend aussi de l'organisation, du financement, de la formation... Depuis que le soleil se lève à l’Est il va falloir peut-être se lever plus tôt. Si l’Europe politique reste pour l’instant en panne, l’envol du conseil montre que l’Europe des entreprises, est bien en marche. Une marche à ne pas rater.

Bertrand Villeret

Rédacteur en chef

ConsultingNewsLine

Sources statistiques : FEACO, VTMSZ, AMCOS, EUROSTAT

Nota* :

Le nombre de consultants en Europe serait de 565 000 exactement selon le nouveau mode de comptage de la FEACO contre 315 000 l’année précédente (2004), chiffre obtenu avec l’ancien mode qui prenait moins en compte le conseil informatique. Ce changement est de nature à amplifier les croissances enregistrées, dont celle de la France, mais pourrait ne pas être favorable à la France en en valeur relative en raison de l’importante activité des SSII françaises qui dissimule une part de conseil non négligeable.

Initialement la FEACO reconnaissait 5 secteurs :

- OM (Operation Management)

- IT (Information Technology consulting)

- SC (Corporate Strategy services),

- HR (Human Ressource consulting),

- OS (Outsourcing).

Le nouveau mode considère 4 groupes :

- Consulting : BC (Business Consulting ) et ITC (Information Technology Consulting)

- Development & System Integration (exclu le développement logiciel)

- Outsourcing & Value Added Services

- Other services

Pour

Info :Quelques chiffres pour l’illustrer: 61,6 milliards d’Euros ont été générés en conseil l’an dernier par les 500 000* consultants que compte l’Europe, soit une augmentation de 14%, à travers des missions réparties entre Conseil 55%, Externalisation 21% et Développement informatique 19%. Premier constat: le Royaume Uni avec près de 1% de son PIB généré par les consultants et une croissance de +26,6% reste "Le" grand pays du conseil. Deuxième constat: l’Allemagne avec 39% de part de marché (contre 28 pour le Royaume Uni), prend la tête du conseil européen, preuve à la fois de son volume économique et du dynamisme retrouvé de l’économie allemande - même si ce Leadership semble pouvoir être reconquis par un Royaume Uni qui affiche la plus forte croissance conseil de toute l'Europe.. Troisième constat: La France, qui avec 9,7% de part de marché et + 9 % de croissance confirme une 3ème place chèrement défendue et une reprise tant espérée, et ce, malgré qu’au pays de Descartes les 35 000 consultants qui y officient restent toutefois 2 fois moins nombreux à proportion qu’en Angleterre ou en Allemagne. Quatrième constat, et pas des moindres: l’arrivée d’une Espagne extrêmement vigoureuse, laquelle talonne désormais la France! Une Espagne dont le volume d'activité conseil devient comparable à celui de l’hexagone, 4,7% contre 9% et qui présente à la fois une bonne croissance de son PIB à +3,4% et un envol de son activité conseil avec +11,2%. Cinquième constat enfin: le remarquable développement du conseil en Europe de l’Est où l’on trouve une étoile montante, la Roumanie, laquelle pour son intégration à l’Union Européenne affiche +20% de croissance du conseil, la Hongrie ensuite, laquelle malgré ses soubresauts récents et un endettement public élevé affiche +11%, la Pologne enfin qui revient bien avec +10%... et une «Suisse des Balkans», la Slovénie, qui ne s’en laisse pas compter avec +9% loin devant une République Tchèque un peu en retrait avec +2,9%.

Croissance du PIB en fonction de la Croissance du Conseil: les surfaces affichées sont proportionnelles aux volumes d'activité conseil. Ainsi L'Allemagne apparaît comme le premier marché européen pour le conseil, le Royaume Uni présente la plus forte croissance du secteur conseil, alors que la République tchèque présente la plus forte croissance du PIB en 2005. Stars du moment, le Danemark, La Roumanie et l'Espagne présentent à la fois une bonne croissance du PIB et un fort développement du conseil, ce dernier synonyme d'accélération du changement. Il en va de même pour la Hongrie malgré les mouvements populaires récents, un endettement public élevé et une augmentation des charges sur les entreprises qui pourraient annoncer un ralentissement de son dynamisme. Copyright: B. Villeret 2006 pour ConsultingNewsLine. Sources statistiques: FEACO 2005 - 2006.

Nous constations il n'y a pas si longtemps (cf. Economie Matin) qu’un Conseil qui se développe c’est une économie qui redémarre. La corrélation entre la croissance des chiffres du conseil et du PIB va plutôt dans ce sens, même si en général le conseil «sur-performe» l’économie. Stars du moment le Danemark, la Roumanie et l'Espagne qui affichent à la fois de fortes croissances du PIB et un fort développement de l'activité conseil, cette dernière synonyme d’accélération du changement. Que dire dés lors de la remarquable croissance du conseil au Royaume Uni malgré une évolution relativement faible de son PIB? Elle traduirait une modernisation de ses services publics, la poursuite des externalisations, la globalisation du secteur bancaire, ainsi qu’une forte capacité à vendre son conseil, notamment financier en Asie - matérialisant ainsi un passage progressif vers une économie de services globalisés et anticipant un retour à de fortes croissances. Et que dire de la croissance du conseil outre-Rhin? Elle traduirait un retour en force de l’industrie allemande, même si celà ne se voit pas encore sur le PIB 2005 - une industrie allemande très bien implantée à l’Est et bien placée dans le domaine des équipements et des utilités comme l’énergie. Et la vigueur de l’Espagne? Elle traduirait un déploiement très rapide de ses entreprises en Europe, en Amérique latine et aux USA, dont le marché hispanophone est en plein développement, ainsi qu’une forte capacité pour le conseil hispanique à s’exporter (déjà 20% contre 7% pour la France). Et comment interpréter ce qui se passe dans cette Europe de l’Est qui renaît? Le renouveau du conseil y résulterait de plusieurs facteurs: la libéralisation des économies, l’entrée de nouveaux membres dans l’Union, l’effet des subsides communautaires... mais aussi et surtout la «délocalisation massive» de la production industrielle, comme on le voit dans l'automobile, ce dont profitent la Slovénie (Renault, PSA), la Roumanie (Dacia-Renault), la République tchèque (PSA - Toyota), la Slovaquie (PSA, Fiat, Volkswagen, Opel, Kia-Hyundai, Valeo, Faurecia, Siemens, Delphi), la Hongrie (Suzuki, Opel, Audi, Ford, Visteon) et la Pologne (Fiat, Volkswagen, Opel-Kia, Toyota, FSO, Valeo, Faurecia)... Si les inconvénients d'un tel mouvement sont bien réels, avec des effets sur l’emploi qui se font dés à présent sentir dans une France assoupie par les 35 heures, les avantages resteraient plus nombreux que les inconvénients: amélioration de la compétitivité des entreprises et création d’un grand marché d’équipements et de biens intermédiaires à l’Est, dans lequel la France doit pouvoir placer ses productions, même si elles restent encore insuffisamment présentes par rapport à leurs homologues allemandes. A titre d’exemple, ancien Empire Austro-hongrois oblige, c’est Siemens AG qui a empoché le marché de 138 Millions d’Euros du Tram' de Budapest au nez et à la barbe d’Alstom, pourtant 6,5% moins cher, et ce, aux dires du Budapest Business Journal, malgré les difficultés rencontrées par le «Combino» allemand à Amsterdam et à Düsseldorf. Ceci se traduirait aujourd’hui par quelques ennuis techniques sur le Tram' hongrois qui pourraient encore alourdir la note... On le voit, la qualité des productions françaises doit pouvoir s’imposer et les consultants y contribuer: lorsque l'on vend un équipement aujourd'hui on vend aussi de l'organisation, du financement, de la formation... Depuis que le soleil se lève à l’Est il va falloir peut-être se lever plus tôt. Si l’Europe politique reste pour l’instant en panne, l’envol du conseil montre que l’Europe des entreprises, est bien en marche. Une marche à ne pas rater.

Bertrand Villeret

Rédacteur en chef

ConsultingNewsLine

Sources statistiques : FEACO, VTMSZ, AMCOS, EUROSTAT

Nota* :

Le nombre de consultants en Europe serait de 565 000 exactement selon le nouveau mode de comptage de la FEACO contre 315 000 l’année précédente (2004), chiffre obtenu avec l’ancien mode qui prenait moins en compte le conseil informatique. Ce changement est de nature à amplifier les croissances enregistrées, dont celle de la France, mais pourrait ne pas être favorable à la France en en valeur relative en raison de l’importante activité des SSII françaises qui dissimule une part de conseil non négligeable.

Initialement la FEACO reconnaissait 5 secteurs :

- OM (Operation Management)

- IT (Information Technology consulting)

- SC (Corporate Strategy services),

- HR (Human Ressource consulting),

- OS (Outsourcing).

Le nouveau mode considère 4 groupes :

- Consulting : BC (Business Consulting ) et ITC (Information Technology Consulting)

- Development & System Integration (exclu le développement logiciel)

- Outsourcing & Value Added Services

- Other services

Fédération européenne: FEACO

Fédération hongroise organisatrice du Congrès de Budapest: VTMSZ

Copyright Quantorg 2006 - 2007

pour

ConsultinNewsLine

All rights reserved

Reproduction interdite

pour

ConsultinNewsLine

All rights reserved

Reproduction interdite