17 juin 2008

Syntec-CM

publie son étude

annuelle 2007- 2008

| Syntec Conseil en Management vient d'annoncer ses chiffres. Avec une croissance à 2 digits comme l'an passé, le marché reste très actif, même si certains éléments montrent que ce dernier pourrait se ralentir dès 2008. L'Etude Annuelle 2007/2008 est disponible maintenant auprès du syndicat professionnel et mise en vente au prix de 950 euros TTC |

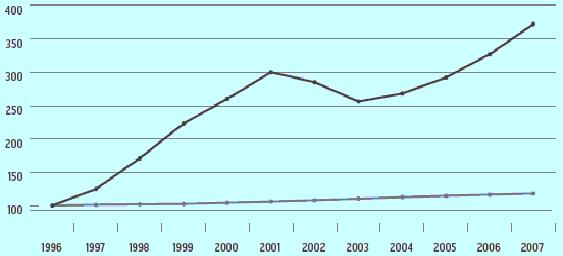

Selon l’étude annuelle 2007-2008 que vient de publier Syntec Conseil en Management, le conseil se porterait bien. Avec +13,7% pour l’année 2007, le taux de croissance serait ainsi le plus élevé de ces 4 dernières années. Par ailleurs le CA 2007 de l’ensemble de l’activité de conseil en management français atteindrait 5,6 milliards d’Euros, soit un quasi triplement sur 10 ans.

Ces bons résultats résulteraient, selon le syndicat de la rue Bonnat, principalement de 2 facteurs : un effet résultant d’une augmentation du taux moyen de facturation de 4 % (dans une fourchette de 2 à 6%) ainsi qu’un effet de volume lié à l’augmentation des effectifs (10%), donc du volant d’activité.

Cette année l’étude devait intégrer des éléments nouveaux. Ainsi une meilleure prise en compte des petites structures devait être réalisée grâce à un questionnement dirigé vers certains cabinets qualifiés OPQFC. Par ailleurs devait être réalisé un comparatif entre la France et le Royaume Uni, lequel reste le Leader incontesté du conseil en Europe, même si aujourd’hui en volume et suivant les typologies choisies l’Allemagne lui conteste ce Leadership. Pour ce faire il a été fait appel aux services de Fiona Czerniawska, analyste des marchés européens bien connue, fondatrice du cabinet Arkimeda, lequel publie chaque année l’étude White Space, par ailleurs directrice du Think Tank de l’association britannique de conseil MCA et dont ConsultingNewsline ne manque jamais l’occasion de rapporter les travaux et les présentations, notamment lors des congrès de la FEACO. Au bout du compte l’ensemble des dispositions alliées à une segmentation nouvelle ont permis au syndicat patronal français de mener l’enquête vers 670 entreprises de conseil (soit beaucoup plus que les 83 membres que compte actuellement Syntec Conseil en Management), 171 cabinets répondant au questionnaire qui leur a été envoyé, ce qui pour une profession qui reste très discrète sur ses chiffres, représente un excellent taux de retour (~ 25%) et garantit la validité des résultats.

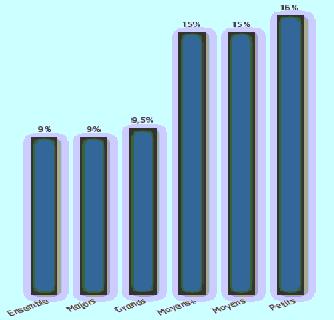

Parée de ces éléments méthodologiques révisés, l’étude a permis de dégager des éléments nouveaux et notamment une mesure de l’effet de taille des cabinets qui n’est pas toujours à l’avantage des plus gros, comme le voudrait pourtant la légende de ce milieu d'affaires. Ainsi la croissance observée eserait de +16% pour les sociétés réalisant moins de 1 million de chiffre d’affaire alors que pour celles dont le CA dépasse 55 millions elle n’atteindrait que de +9% à +9,5%. Cela dit, l'auto-discrimination des cabinets ayant des chiffres très inférieurs à la moyenne est de nature à apporter un biais difficile à renormaliser.

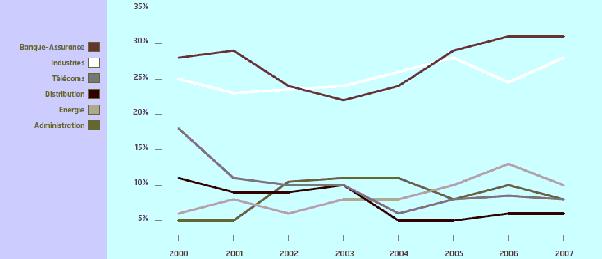

Pour ce qui est de la ventilation par secteurs d’activité, force est de constater que les services financiers, lesquels représentent 31% de l’activité conseil, resteraeint en tête, et la croissance du conseil dans ce secteur serait en ligne avec celle de l’activité financière.

Par ailleurs après plusieurs années de ralentissement l’industrie, qui compte elle aussi pour un bon tiers de l’activité conseil, reprendrait avec un taux de croissance double de celui du marché, fixant la part de marché conseil de ce secteur à 28%.

S’agissant maintenant des lignes de services offerts par les cabinets conseil, le conseil opérationnel arrive en tête avec 31% de part, confirmant une tendance bien déclarée ces 5 dernières années, liée à une demande des clients pour plus d’opérationnalité, mais il ne réalise toutefois que +9% de croissance, soit moins que la croissance moyenne. Doit-on y voir un retour à du conseil plus classique de type "études - conseil pur" ? Ce n’est pas impossible puisque le conseil en stratégie (905 ME) avec +40% de croissance revient en force, alors même que les chiffres de Syntec et notamment de la FEACO indiquaient depuis 2003 un recul continu.

L’IT par ailleurs (1,018 MdE) avec +36% irait lui aussi dans ce sens, confirmant son grand retour depuis la chute qui devait suivre les événements de 2001, constatée à l’époque sur les chiffres 2002 parus en 2003.

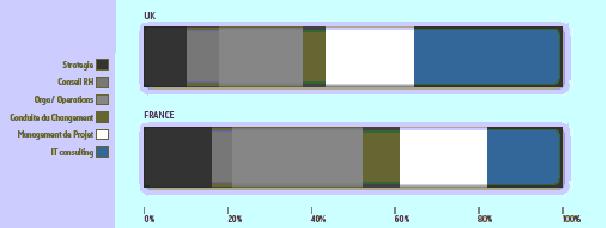

S‘agissant du comparatif entre la France et le Royaume Uni, pour lequel il est clair qu’à tailles de pays comparables on pouvait s’attendre à de grosses divergences entre secteurs public et privé, une plus forte proportion d’activité dans le secteur bancaire pour le Royaume Uni, et notamment pour toutes les formes d’externalisation des opérations, notamment informatiques, les chiffres de Syntec vont en effet dans ce sens prévu et apportent certaines précisions.

Ainsi la différence entre conseil et conseil opérationnel est moins marquée au Royaume Uni, mais le secteur de l’IT Consulting y est plus fortement développé, près de 4 fois plus qu’en France. Idem pour le conseil au secteur public et à la santé où les chiffres sont là aussi 4 fois supérieurs au Royaume Uni.

La privatisation du public et l’externalisation forte de activité d’IT au Royaume Uni marquent la grande différence entre les deux côtés du Channel. Mais avec les réformes françaises entreprises au pas de course, que l’on observe assez clairement sur la part correspondant à la conduite du changement en France, triple de celle britannique, et quand bien même cela resterait lié essentiellement au secteur privé, les chiffres anglais pourraient bien laisser entrevoir en partie ce que pourraient être les nôtres à moyen terme. Ainsi la part plus importante des RH au Royaume Uni comprativement à la France, alors même que ce pays pratique une gestion des ressources humaines d'inspiration plus libérale, laisse augurer d'un renforcement de la part RH française à mesure que se libérerait ce secteur de notre économie, ce qui est le cas...

On le voit, l’étude annuelle de Syntec Conseil en management apporte les meilleurs chiffres de ces dernières années et la profession ne peut qu'en être satisfaite. Cependant le Président de Syntec Conseil en Management, Jean-Luc Placet, reste prudent dans son communiqué de presse sur les évolutions à venir. En effet les stratèges de la rue Bonnat pensent que 2008 et 2009 pourraient bien être des années plus faibles en taux d’activité, un consensus apparaissant déjà pour une limite supérieure de + 9% en 2008. Ainsi, et malgré un premier semestre sans faiblesse, il est déjà anticipé un ralentissement de l’activité du fait de la crise économique qui a traversé l’Atlantique et dont on commence à entrevoir les effets dès le second trimestre sur l’économie française, conduisant à un repli des marchés qui n’augure rien de bon. Il se peut même que la rentrée soit difficile pour certains secteurs phares tels que celui de la Banque-Assurances dont on a pu observer récemment la consolidation dans le conseil.

Par ailleurs, ce que ne précisent pas les chiffres du conseil portés à notre attention, le retour en force de certains secteurs comme celui de l’industrie, lié à une légère augmentation des exports de conseil ces dernières années et à un retour en force de la stratégie, pourrait bien refléter simplement les effets des délocalisations accélérées auxquelles nous assistons actuellement, notamment dans le secteur automobile, l'énergie, l’industrie lourde et les biens intermédiaires ainsi que celui des équipementiers de rang 1 et 2 qui leurs sont associés. En 2007 Shell a annoncé la mise en vente de ses raffineries françaises, près de 10 ans après la fermeture de son laboratoire de Grand Couronne, le seul des 8 laboratoires mondiaux du pétrolier anglo-hollandais à avoir été fermé. Depuis janvier 2008 General Motors a annoncé 5000 licenciements en Europe dont 700 en France, Renault est allé dans le même sens avec des chiffres tout aussi inquiétants, Pirelli a quitté la compétition, Michelin ne devrait pas construire ses prochaines unités de production en France et a annoncé la fermeture du site Michelin - Kleber de Toul, Siemens et Valeo auraient entamé des réductions d'activité en France et plus récemment le carrossier Heuliez a annoncé un plan social et a été repris en partie par un groupe indien... Ces évolutions sont génératrices d'activité conseil à court terme mais à long terme ne garantissent pas le maintien des secteurs concernés.

Aussi la circonspection reste de mise pour le conseil autour des secteurs dont l'activité métropolitaine est en réduction. Les bons chiffres du conseil doivent être regardés aujourd'hui avec la même prudence que, pour le bébé, l'eau de son bain.

rédacteur en chef

ConsultingNewsline

Texte établi selon, notamment, les données du communiqué de Syntec Conseil en Management

Graphiques :

Source : Syntec Conseil en Management 2008

Pour info:

Bon de Commande du Rapport 2007 - 2008

http://www.syntec-management.com/