Forum

Octobre 2006

Stratégie

Partenariat indépendant ou actionnariat ?

par Max Blanchet, Partner

Roland Berger Strategy Consultants

Les entreprises de conseil présentent un paradoxe concernant le choix de leur actionnariat: faut-il une structure en partenariat, c'est-à-dire où le capital est possédé à 100% par les associés de la firme, ou est-il préférable d'avoir un ou plusieurs actionnaire(s), financiers ou industriels?

Les avis sont partagés :

- le modèle en partenariat est mis en avant comme garantie d'indépendance de point de vue et de non intérêt commercial dans les implications des recommandations. Il favorise un esprit entrepreneurial et accroît le sentiment d'appartenance par la participation au capital des associés, mais il est également fragile en cas de difficultés (ex-Arthur Andersen / Enron)

- le modèle actionnariat permet à l'entreprise de conseil de prendre d'avantage de risques (notamment sur les gros projets en risk-sharing avec les clients), de mieux gérer le BFR, de financer la croissance, d'exploiter des synergies par l'intégration de services, etc.. Néanmoins, ce modèle implique en général l'intégration d'équipes de cultures, de business model et de pratiques différentes et a conduit à de nombreux échecs.

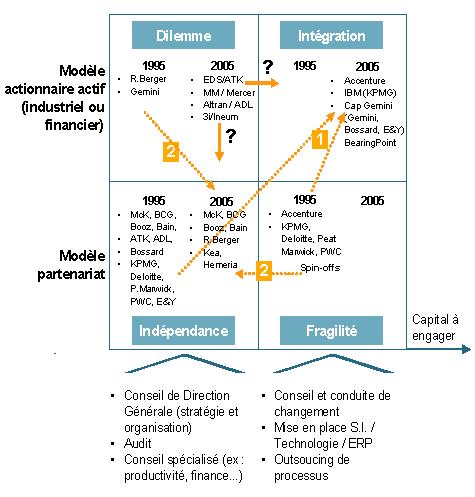

Sur les 10 dernières années, les changements importants dans le paysage du conseil ont notamment été liés au basculement d'un modèle à l'autre:

- des sociétés de conseil rachetées par des grands groupes informatiques -

A.T.Kearney par EDS, Bossard / Ernst & Young par Cap Gemini, KPMG

par IBM, ADL par Altran - ou des fonds d'investissements - 3i / Ineum (ex

Deloitte), ou encore introduites en bourse comme Accenture.

- des sociétés de conseil qui reprennent leur indépendance, soit par MBO

(Management Buy-out) comme Roland Berger ou soit par spin-off (KEA,

Hemeria)

Ces évolutions traduisent les tendances de fond du marché :

- d'une part l'évolution des technologies de l'information, qui nécessite des capitaux, des moyens et une prise de risque de plus en plus importante pour la mise en place des systèmes d'information, et pour laquelle le financement par un actionnaire procure un avantage compétitif et une meilleure robustesse.

- d'autre part la nature fragmentable, sur-mesure et indépendante du métier du conseil, qui s'accommode mal de grandes structures avec plusieurs cultures et de l'obligations de partager les profits.

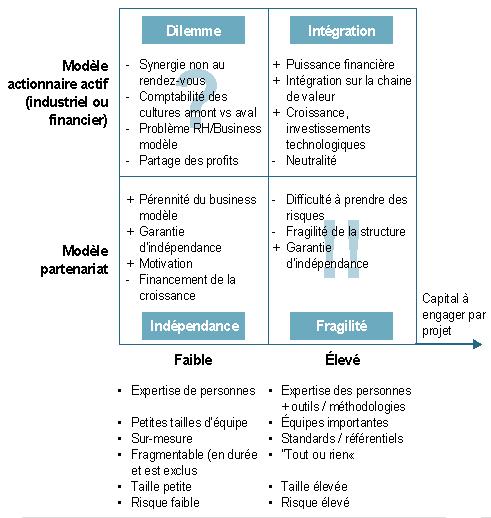

De ce fait, comme indiqué sur les graphiques ci-dessous, ces évolutions ont tendance à structurer le marché en deux modèles de business de plus en plus distincts – conseil traditionnel en partenariat et conseil en S.I / outsourcing en actionnariat - et laissent apparaître deux positionnements stratégiques faibles: la position "dilemme", dont l'issue est soit de s'intégrer soit de re-créer sa propre indépendance pour conserver son modèle de business, et la position "fragilité", qui peut présenter à terme un risque de compétitivité.

Matrice 1. Source: Max Blanchet 2006

Matrice 2. Source: Max Blanchet 2006

En conclusion, bien que le marché du conseil se soit fortement restructuré ces dernières années, la concentration – notamment en France – n'est pas encore achevée. Des repositionnement et des consolidations sont encore prévoir....

Max Blanchet

Partner, Roland Berger Strategy Consultants

Pour info :

http://www.rolandberger.com

Whoswoo : Max Blanchet

Octobre 2006

Stratégie

Partenariat indépendant ou actionnariat ?

par Max Blanchet, Partner

Roland Berger Strategy Consultants

Les entreprises de conseil présentent un paradoxe concernant le choix de leur actionnariat: faut-il une structure en partenariat, c'est-à-dire où le capital est possédé à 100% par les associés de la firme, ou est-il préférable d'avoir un ou plusieurs actionnaire(s), financiers ou industriels?

Les avis sont partagés :

- le modèle en partenariat est mis en avant comme garantie d'indépendance de point de vue et de non intérêt commercial dans les implications des recommandations. Il favorise un esprit entrepreneurial et accroît le sentiment d'appartenance par la participation au capital des associés, mais il est également fragile en cas de difficultés (ex-Arthur Andersen / Enron)

- le modèle actionnariat permet à l'entreprise de conseil de prendre d'avantage de risques (notamment sur les gros projets en risk-sharing avec les clients), de mieux gérer le BFR, de financer la croissance, d'exploiter des synergies par l'intégration de services, etc.. Néanmoins, ce modèle implique en général l'intégration d'équipes de cultures, de business model et de pratiques différentes et a conduit à de nombreux échecs.

Sur les 10 dernières années, les changements importants dans le paysage du conseil ont notamment été liés au basculement d'un modèle à l'autre:

- des sociétés de conseil rachetées par des grands groupes informatiques -

A.T.Kearney par EDS, Bossard / Ernst & Young par Cap Gemini, KPMG

par IBM, ADL par Altran - ou des fonds d'investissements - 3i / Ineum (ex

Deloitte), ou encore introduites en bourse comme Accenture.

- des sociétés de conseil qui reprennent leur indépendance, soit par MBO

(Management Buy-out) comme Roland Berger ou soit par spin-off (KEA,

Hemeria)

Ces évolutions traduisent les tendances de fond du marché :

- d'une part l'évolution des technologies de l'information, qui nécessite des capitaux, des moyens et une prise de risque de plus en plus importante pour la mise en place des systèmes d'information, et pour laquelle le financement par un actionnaire procure un avantage compétitif et une meilleure robustesse.

- d'autre part la nature fragmentable, sur-mesure et indépendante du métier du conseil, qui s'accommode mal de grandes structures avec plusieurs cultures et de l'obligations de partager les profits.

De ce fait, comme indiqué sur les graphiques ci-dessous, ces évolutions ont tendance à structurer le marché en deux modèles de business de plus en plus distincts – conseil traditionnel en partenariat et conseil en S.I / outsourcing en actionnariat - et laissent apparaître deux positionnements stratégiques faibles: la position "dilemme", dont l'issue est soit de s'intégrer soit de re-créer sa propre indépendance pour conserver son modèle de business, et la position "fragilité", qui peut présenter à terme un risque de compétitivité.

Matrice 1. Source: Max Blanchet 2006

Matrice 2. Source: Max Blanchet 2006

En conclusion, bien que le marché du conseil se soit fortement restructuré ces dernières années, la concentration – notamment en France – n'est pas encore achevée. Des repositionnement et des consolidations sont encore prévoir....

Max Blanchet

Partner, Roland Berger Strategy Consultants

Pour info :

http://www.rolandberger.com

Whoswoo : Max Blanchet

Copyright Max Blanchet 2006

pour ConsultingNewsLine

All rights reserved

Reproduction interdite